買三千萬房送兒子! 爸媽「用這招」: 3個動作贈與稅從250萬變成0元

- 中華家族財富傳承協會

- 2024年3月22日

- 讀畢需時 2 分鐘

李先生不久前出售重劃區的土地,手中突然增加許多現金。他們的兒子正偉是一位聰明且有抱負的年輕人,單獨在台北為自己的未來打拼。

經過商量,李先生夫妻決定給予兒子一份特別的禮物,那就是一間市價3,000萬元的房屋。

他們希望能夠最大限度地減少贈與稅的負擔。於是,想出了一個聰明的計劃:

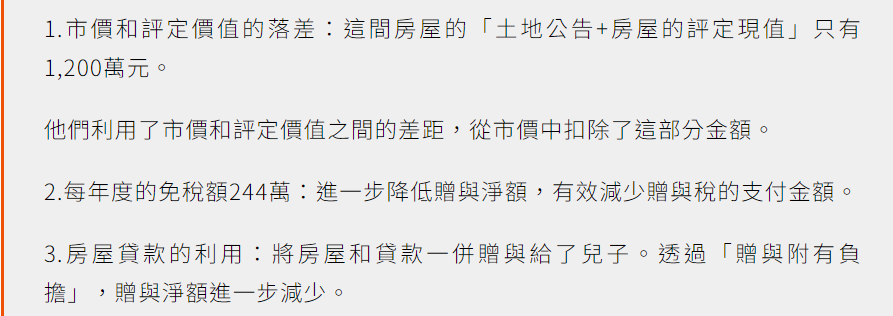

他們購買了這間房屋,自備款2,000萬元,再辦理房屋貸款1,000萬元。由於這間房屋的「土地公告+房屋的評定現值」只有1,200萬元,他們將房屋和貸款一併贈與給了兒子。

贈與稅計算式:

所以贈與淨額降為0(-44萬)免繳贈與稅。

運用3個動作,最大程度地減少贈與稅的支付金額:

透過這個巧妙的計劃,李先生夫妻成功地達成了他們的目標,為兒子提供了一份寶貴的禮物,又有效地減少了贈與稅。

什麼是「贈與附有負擔」?

依遺產及贈與稅法第21條之規定「贈與附有負擔者,由受贈人負擔部分應自贈與額中扣除。」

意思是受贈人取得不動產後須承受「貸款」,受贈人並非「無償取得不動產」。

受贈人承受貸款,不僅是由受贈人繳納房貸而已,還需辦理抵押權設定變更,即需辦理貸款轉貸(抵押權需塗銷,重新設定抵押權)。

跟國稅局申報贈與稅時,附有負擔可以提出銀行出具的貸款餘額證明書、土地建物登記謄本等證明文件,於申報時從贈與總額中扣除,有效減少贈與稅的支付金額。

「贈與附有負擔」注意事項

運用房貸的「贈與附有負擔」來節省贈與稅,必須注意受贈人兒子有能力負擔房貸,且會由受贈人來還房貸。

千萬不要使用每年贈與免稅額,幫受贈人兒子償還房貸。這樣做,會讓之前做的「贈與附有負擔」房貸1,000萬,功虧一簣。

因為國稅局會依照「實質課稅原則」,否認貸款的真實性,貸款金額無法贈與額中扣除,補繳贈與稅。

請謹慎運用這些策略,以避免不必要的稅務問題。

房地合一稅制度下的省思

在過去,贈與不動產是主要的節稅方式之一。隨著房地合一稅的實施,我們需要重新思考。否則你會發現,支付的房地合一稅比省下的贈與稅還多。

雖然李先生夫妻成功地運用3管齊下的策略,省下了250萬的贈與稅。

短期再出售的房地合一稅,遠比當初省下的贈與稅250萬高。李先生夫妻當初節稅初衷未能實現,反而要交更多的稅金。

除非持有超過10年,房地合一稅率降至15%;或自用住宅滿6年,享有400萬的免稅額,房地合一稅率降至10%。

傳承規劃必須注意法規實施與修改,與國稅局查核政策而調整,建議諮詢專家,避免陷入稅務陷阱。

◎本文內容已獲 R姐財富方舟-廖嘉紅 授權,原文出處於此;未經同意禁止取用轉載。

留言